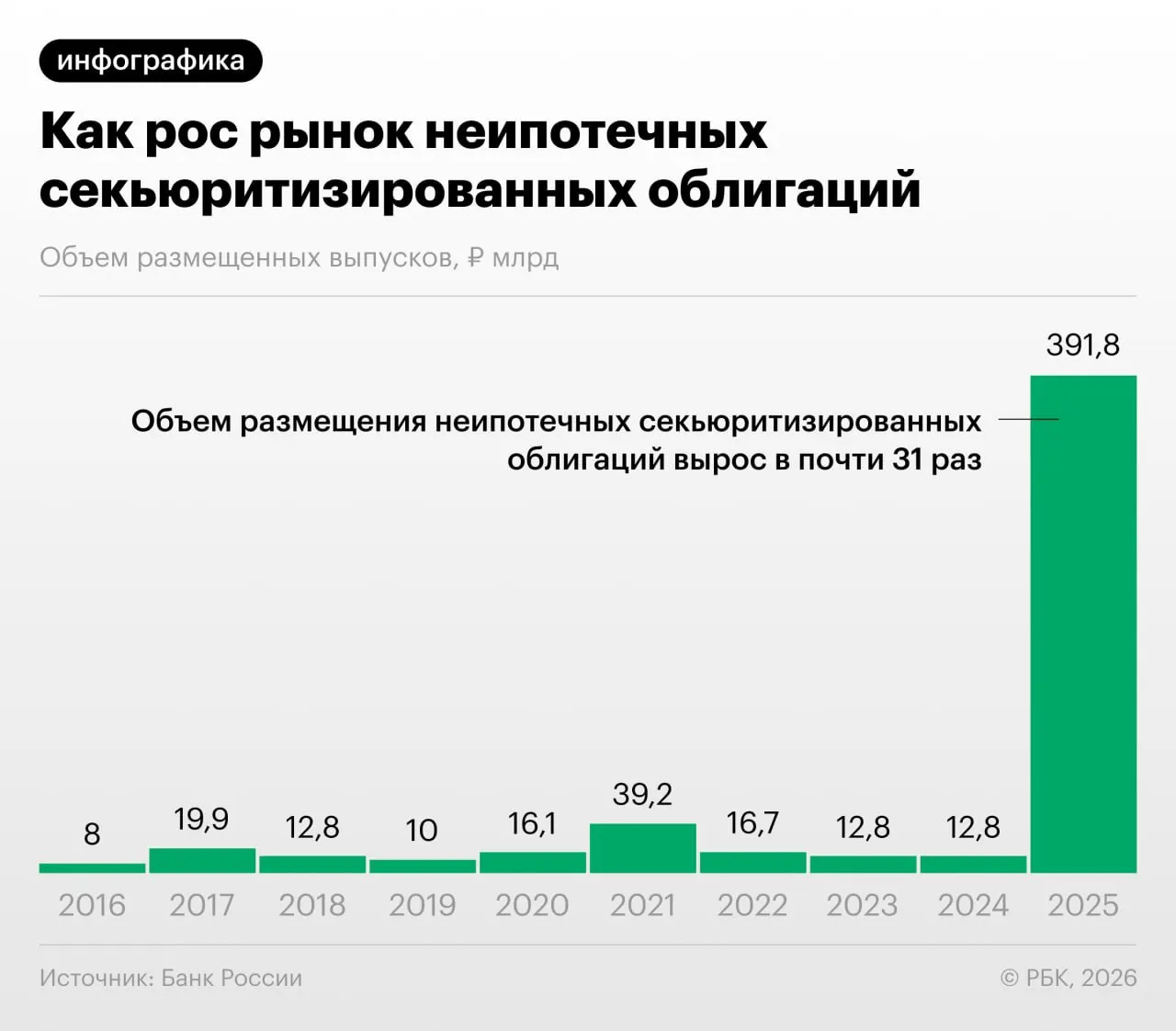

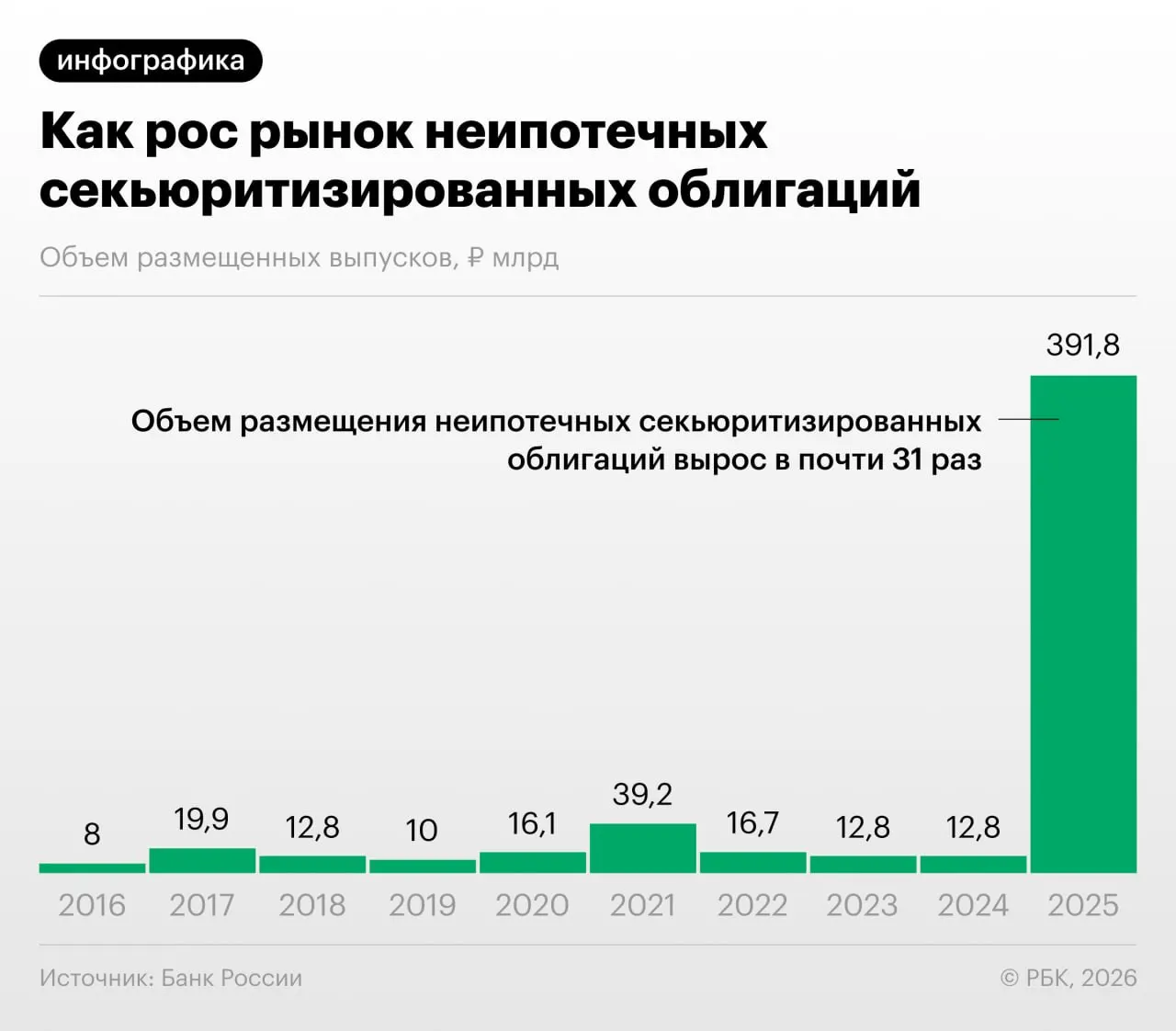

В 2025–2026 годах российские банки резко увеличили выпуск облигаций, обеспеченных потребительскими кредитами. Такие наблюдения приводит Банк России в обозрении финансовой стабильности.

Переупаковка потребкредитов в облигации позволяет банкам снижать нагрузку на капитал. Вместе с тем регулятор отмечает, что участники рынка используют эту схему для «регуляторного арбитража»: выкупают выпуски друг у друга и обмениваются портфелями ссуд.

«Напомню, что‑то похожее было в США в 2008 году, когда сначала появились обычные ипотечные бумаги, потом какие‑то производные на них, и так эта пирамида росла. Мы пока находимся у самого подножия, но, тем не менее, темпы роста размещений впечатляют».

Дмитрий Александров, управляющий директор «Ренессанс Капитала» (цитата с выступления 27 мая)

Какие риски выделяют регулятор и аналитики

- Увеличение системного риска при быстром масштабировании секьюритизации.

- Снижение прозрачности: инвесторам сложнее оценить качество ссудных портфелей.

- Регуляторный арбитраж и искусственное перераспределение рисков между участниками рынка.

- Вероятность повторения структурных проблем, схожих с кризисными явлениями прошлых лет.

Эксперты и регуляторы призывают к усилению требований к раскрытию информации о таких эмиссиях и к более тщательной оценке качества активов перед покупкой облигаций, обеспеченных розничными кредитами.